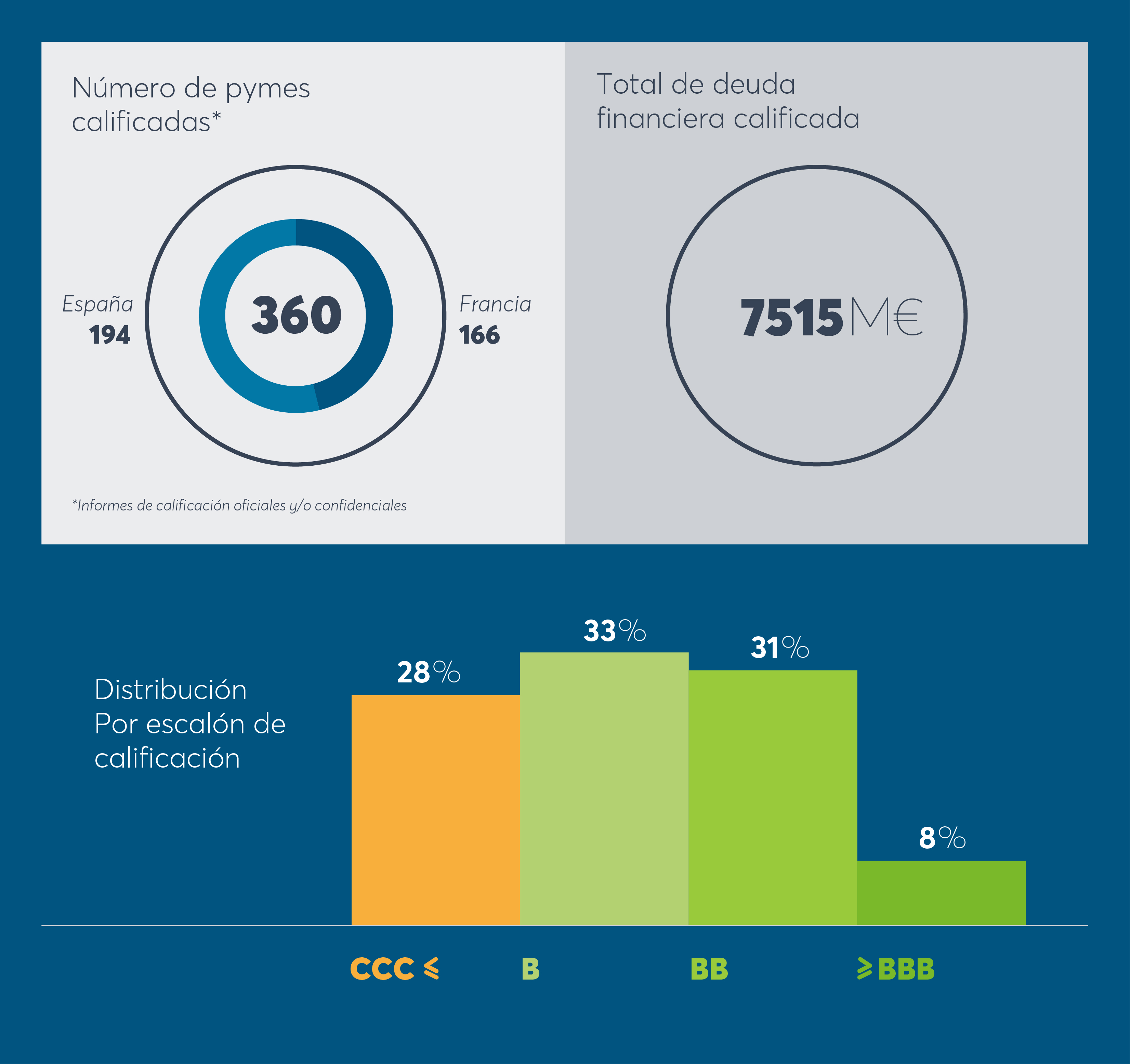

En INBONIS Rating celebramos nuestro tercer aniversario como agencia de calificación crediticia con 360 compañías calificadas desde nuestro registro por la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés). Nuestra compañía, que nació con el propósito de facilitar la financiación de las pequeñas y medianas empresas en igualdad de condiciones que las grandes, ha ido ganando cuota de mercado en estos tres años y emite ya el 56% de las nuevas calificaciones publicadas en España y Francia, los dos mercados donde opera. Para 2025, esperamos alcanzar las 3.000 empresas calificadas y estudiamos el desembarco en otros países de la Unión Europea.

La clave del crecimiento de INBONIS Rating está en la especialización: es la única agencia del mercado que emite calificaciones de empresas con ingresos entre 5 y 250 millones de euros, aunque su oferta de valor se extiende a midcaps que facturan hasta 500 millones, aproximadamente 23.000 empresas en España y 55.000 en Francia. <Estamos democratizando la calificación crediticia para que pequeñas y medianas empresas puedan aumentar y diversificar sus fuentes de financiación usando un estándar reconocido por todos los actores del mercado de capitales, hasta ahora exclusivo para las grandes compañías. Es una herramienta ideal para buscar financiación y va camino de convertirse en una necesidad para pequeñas y medianas empresas>, afirma Alberto Sánchez Navalpotro, CEO y cofundador de INBONIS.

Para cumplir su misión, INBONIS Rating ha creado una metodología de evaluación que tiene en cuenta las particularidades de las pymes y utiliza el software propietario @Refocal, que facilita y agiliza la labor de los analistas. Gracias a esta forma disruptiva de evaluar a las pymes, es capaz de emitir calificaciones y asegurar su seguimiento por un precio medio de 6.500 euros _100 veces más asequibles a las emitidas por las grandes agencias (S&P, Moody’s y Fitch) _ en un plazo aproximado de 10 días, requiriendo de la empresa tan solo tres horas de dedicación.

La mayor eficiencia y una base de clientes potenciales más amplia que la de las agencias tradicionales han permitido a INBONIS Rating acelerar el ritmo de emisión de calificaciones en los últimos doce meses. Así, ha emitido el 17% de las calificaciones oficiales de empresas en Francia y España (127 de los 726 ratings emitidos por las principales agencias), un porcentaje que se eleva al 56% si se tienen en cuenta únicamente las empresas que se califican por primera vez (122 de un total de 219 nuevos rating), dado que la actividad de las agencias tradicionales se centra en la renovación anual de calificaciones de grandes empresas.

Casi el 40% de las pymes alcanzan o superan la calificación BB

De las 360 calificaciones realizadas por INBONIS Rating hasta la fecha, casi un 40% alcanza una nota igual o superior a BB en la escala de rating y un 8% alcanza o supera una calificación BBB.

<Es hora de que las medianas empresas se desprendan del estigma de debilidad que las agencias tradicionales e incluso algunos financiadores les suelen atribuir por su tamaño. Muchas obtienen calificaciones superiores a las de conocidas empresas del Ibex 35. _explica Sánchez Navalpotro_. Nuestra metodología única para pymes y midcaps, permite discernir qué empresas están en condiciones de repagar sus deudas, lo cual les permite diferenciarse y es decisivo en momentos como el actual >.

Consultar aquí el listado de pymes calificadas

Calificaciones que contribuyen a la recuperación

En la expansión de INBONIS Rating ha sido crucial la creciente utilización de la calificación crediticia de pymes en los procedimientos de acceso a la financiación pública. Tras la pandemia, distintos organismos públicos europeos, nacionales y regionales han empezado a requerir de las empresas una calificación crediticia para asegurarse de que los recursos públicos se destinan a empresas realmente viables, capaces de devolver las cantidades aportadas. La calificación crediticia les ayuda a tomar decisiones porque sintetiza en una letra (por ejemplo BBB, BB, B, CCC,..) una realidad compleja, utilizando una metodología de calidad que ha recibido previamente el visto bueno del regulador europeo, quien supervisa también la independencia de las agencias.

Algunos ejemplos de uso de la calificación por las administraciones son el Pan-European Guarantee Fund del Fondo Europeo de Inversiones, los españoles Fondo de Apoyo a la Inversión Industrial Productiva (gestionado por SEPIDES) y Fondo de Recapitalización (COFIDES), diferentes líneas del Instituto Valenciano de Finanzas y los programas de Obligaciones y Préstamos Participativos Relance franceses.

La extensión de la calificación crediticia y su normalización en los procesos públicos está abriendo, además, nuevas posibilidades de financiación a las pymes, que ya pueden recurrir al capital privado al contar con el estándar utilizado en el mercado.

<Con nuestras calificaciones estamos contribuyendo a la recuperación económica tras la pandemia al dotar de mayor eficiencia a los procesos de distribución de fondos públicos y al facilitar que el capital privado fluya hacia las medianas empresas, incluso en un ciclo económico adverso como el actual, para que puedan seguir creciendo y creando empleo incluso en un ciclo económico adverso como el actual>, afirma Sánchez Navalpotro.

Expansión a otros mercados de la UE

El crecimiento del negocio y el desarrollo de instrumentos de financiación más sofisticados por parte de bancos, gestoras de fondos e inversores institucionales han llevado a los responsables de INBONIS Rating a estudiar su expansión a otros mercados de la Unión Europea, donde existen alrededor de 235.000 empresas susceptibles de calificación crediticia, empezando por Alemania.

<La situación financiera de las pymes en el resto de Europa es similar a la de España y Francia: más del 80% de la financiación a largo plazo de las pymes y midcaps procede de los bancos, mientras que la financiación no bancaria apenas alcanza actualmente el 20%. Esta tendencia ha empezado a invertirse y los últimos movimientos del mercado apuntan a que será el capital privado quien financie la necesaria transformación de las pymes en los próximos años, como ya ocurre en Estados Unidos. La calificación crediticia será el puente entre las medianas empresas y los inversores>, apunta Sánchez Navalpotro.

Evaluación de criterios ESG

<De cara al futuro, apostamos por la evaluación de aspectos ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés), ligando estas métricas a los aspectos económicos y financieros, en línea con la nueva taxonomía verde de la Unión Europa, un marco diseñado facilitar las inversiones sostenibles y, por lo tanto, susceptibles de financiación pública>

INBONIS Rating

INBONIS Rating es la primera agencia de calificación crediticia especializada en pymes y mid-caps registrada y supervisada por la Autoridad Europea de Valores y Mercados (ESMA).En Europa, solo la agencias de rating acreditadas por ESMA pueden emitir ratings. Esta acreditación permite a la agencia emitir notas de rating sobre pymes y mid-caps de cualquier sector dentro de la Unión Europea.