El mercado global de diagnóstico y tratamiento de alergias se consolida como uno de los sectores con mayor proyección dentro de la industria farmacéutica. Valorado en 33,1 billones de dólares en 2023 y con previsiones que lo sitúan por encima de los 100 billones en 2034, su crecimiento —impulsado por el aumento exponencial de las alergias a nivel mundial— representa una oportunidad estratégica para compañías biotecnológicas, farmacéuticas e inversores. En este contexto de alta demanda, innovación, posicionamiento geográfico y adaptación regulatoria se convierten en los ejes clave para competir en un mercado que avanza a doble dígito anual.

Hasta un 50% de la población tendrá algún tipo de alergia en 2050

El mercado mundial de diagnóstico y tratamiento de las alergias alcanzaba en 2023 unos ingresos de 33,1 billones USD y se prevé que alcance 104,5 billones USD en 2034 a una tasa de crecimiento anual compuesta (CAGR 24-34) de 11,02%. Haciendo distinción entre los mercados de diagnóstico y terapéutico, se espera que este último domine el mercado en los próximos años.

EE.UU. es el líder del sector a nivel mundial y Alemania a nivel europeo según las proyecciones de los próximos años

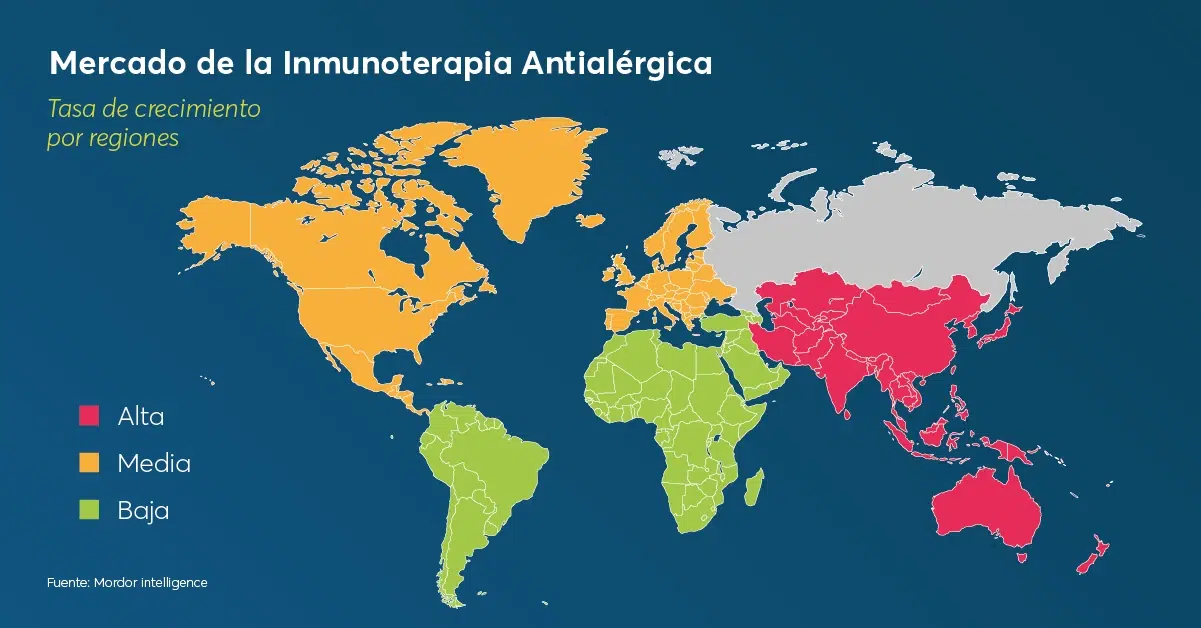

En 2024, el mercado en América del Norte se valoraba en 9,49 billones USD. Se prevé que su valor alcance los 19,56 billones M USD en 2034 a una CAGR del 7,5% entre 2025 y 2034. Su fuerte posicionamiento se debe principalmente al aumento de las incidencias de alergias y al incremento de medidas gubernamentales a favor de la industria. Europa se posiciona en segundo lugar con una cuota de mercado del 30%. Se prevé que Alemania domine el mercado en términos de facturación. En 2023, el país facturó 2.350 M USD registrando la mayor cuota del mercado europeo (7.5%) y se espera que en 2030 continúe su liderazgo con una facturación de 3.316 M USD. En tercera posición se sitúa la región Asia-Pacífico con un 24% de cuota de mercado en 2024. Según las proyecciones, registrará el mayor crecimiento los próximos años.

En España, el 50% de la demanda farmacéutica viene representada por el segmento terapéutico de las alergias

El sector está muy relacionado con la industria farmacéutica, sector en el que España ocupa a nivel global el 9º lugar en términos de facturación y el 4ª en la UE. En 2023, el sector en España generó alrededor de 56.000 puestos de trabajo directos y más de 270.000 indirectos y exportó 1,9 mil M EUR.

Cabe destacar la importancia a nivel nacional del segmento terapéutico de alergias que representó en 2023 el 45,9% de la demanda farmacéutica. Dada su relevancia estratégica, se han implementado diversas iniciativas estatales para fomentar la innovación, promover la producción y mejorar el acceso a medicamentos.

En innovación, las empresas españolas alcanzaron un récord de inversión en I+D alcanzando los 1.400 M EUR en 2022, un 20% del total del I +D industrial. La producción farmacéutica en España tiene un gran potencial de crecimiento, con un total de 174 plantas de fabricación de medicamentos, de las cuales 106 están dedicadas a productos de uso humano.

Las perspectivas a futuro apuntan a que el sector farmacéutico en España crezca un +5,7% en los próximos años, impulsado principalmente por el aumento de la demanda global y mercado mundial de productos farmacológicos de alérgenos crecería un +6,29% interanual. Actualmente, el mercado farmacéutico español está fragmentado, con un total de 385 compañías operando en el país. Sin embargo, existe un cierto grado de concentración dado que algunas grandes compañías multinacionales representan algo más del 20% de la producción total.

Auge de los tratamientos de inmunoterapia vs. tratamientos antialérgicos

A la hora de analizar la estructura de este mercado, cabe diferenciar entre diagnóstico y tratamiento de alergias. En primer lugar, el mercado de diagnóstico se divide en alergias a fármacos, respiratorias y alimentarias. A nivel mundial, el diagnóstico a fármacos tiene mayor peso (41%), con un valor de 1.000 M EUR. Sin embargo, se prevé que sea el segmento de las alergias respiratorias el que cubra la mayor cuota de mercado debido al incremento de casos por la contaminación atmosférica e industrialización.

Poniendo el foco en el mercado terapéutico de alergias, este se segmenta, según el tipo de tratamiento, en fármacos antialérgicos e inmunoterapia. Si bien el segmento de medicamentos antialérgicos representaba un 84% en 2022, este porcentaje se ha ido reduciendo a favor de los tratamientos de inmunoterapia. El tamaño mundial de los tratamientos de inmunoterapia para alergias se valoraba en 2023 en 1,70 MM USD, con unas previsiones de crecimiento de 1,84 MM USD en 2024 a los 4,02 MM USD en 2032 (CAGR 24-32: 10,3%). Además, se prevé un aumento de inversión en el mercado por parte de los actores clave (administración pública y sector privado) para promover la innovación, necesaria para poder hacer frente al crecimiento de la industria.

En 2023, Europa lideraba mercado de tratamientos inmunológicos con una cuota de mercado del 70,59%. En los próximos años se espera que sea la región Asia-Pacífico la que crezca al CAGR más alto.

Los drivers de mercado: cambio climático, contaminación y cambios de estilo de vida. ¿Nos dirigimos hacia una sociedad 100% alérgica?

La mala calidad de aire provocada por la contaminación y el cambio de estilo de vida observado en los países occidentales son los principales causantes del aumento e incidencias de los trastornos alérgicos a nivel mundial.

Se estima que el mercado va a crecer en torno al 50% en solo 5 años como resultado del crecimiento de las incidencias de casos de carácter respiratorio y alimenticio. A nivel global, estas alergias afectan a alrededor de 1.000 millones de personas y para 2050 se espera que sean 4.000 los individuos afectados. En los países occidentales los expertos ya lo consideran una “epidemia”. Solo en Europa hay 150 millones de personas con alguna alergia.

Según señalan estudios epidemiológicos recientes, se calcula que hoy en día entre un 10 y un 40% de la población padece algún tipo de alergia. Ahora bien, teniendo en cuenta esta cifra actual, en cierto modo alarmante, y los “drivers” de mercado comentados como los factores climatológicos o cambios de estilo de vida, ¿Cuáles son las proyecciones? Se estima que en 2050 la mitad de la población tendrá algún tipo de alergia. Este incremento en la prevalencia de las alergias, incluidas las alergias respiratorias, alimentarias y de la piel, impulsa la demanda haciendo crecer el mercado.

Según los Centros para el Control y la Prevención de Enfermedades, en 2023 en torno al 31,8% de la población adulta en EE.UU. padecía algún tipo de alergia y el 25% alergias estacionales. En España, entre el 25 y el 30% de los ciudadanos son alérgicos. Como resultado, en 2023 las farmacias españolas facturaron 246,1 M EUR únicamente con la venta de productos contra la alergia (+7,3% vs. 2022).

Principales “stoppers” de la industria: intensidad de capital, regulación y cambios estructurales

Todas las cifras presentadas son evidencia de un mercado con un potencial de demanda cada vez mayor. En este contexto cada vez más dinámico y competitivo, las empresas deben adoptar nuevas estrategias para poder afianzar su posicionamiento de mercado. Para ello, ¿Qué desafíos deben tener en cuenta para asegurar una estrategia sostenible a largo plazo?

El sector de diagnóstico y tratamiento de alergias no está exento de factores que ralentizan su crecimiento. La primera barrera de entrada desde el punto de vista de las empresas es la intensidad de capital. En efecto, la investigación en este campo conlleva un tiempo y costes elevados que no todas las empresas pueden afrontar. En concreto, se tarda entre 10 y 15 años en investigar una nueva terapia. En segundo lugar, la regulación a la que está sujeto todo desarrollo e investigación de nuevas terapias o medicamentos ralentiza los procesos reduciendo la competitividad. Desde el punto de vista de la demanda, el coste de algunos tratamientos es muy elevado, principalmente los tratamientos de inmunoterapia, lo que supone una barrera de acceso a ciertos nichos de mercado con menor poder adquisitivo. Además, los posibles efectos adversos a los que se asocian los medicamentos contra las alergias ralentizan la demanda.

En España, uno de los principales retos que enfrenta la industria farmacéutica es el cambio que está experimentando el sector hacia una estructura más descentralizada, en la que organizaciones públicas y privadas, así como entidades sin fines de lucro, juegan un papel más destacado en las etapas iniciales del desarrollo de nuevos fármacos. Esta transformación plantea desafíos de colaboración y eficiencia, pero también abre oportunidades de innovación y sostenibilidad. Otro reto es el aumento del consumo energético del sector que creció más de un 80% frente al año anterior, sumándose al aumento de los costes de las materias primas, laborales y otros factores, que generaron un sobrecoste de unos 1.500 M EUR entre 2021 y 2022. Estos incrementos podrían afectar la competitividad, especialmente en un contexto de riesgo de inflación y aumento de la demanda.

En base a los datos expuestos, se observa como el mercado de diagnóstico y tratamiento de las alergias se encuentra en plena expansión impulsado por un considerable aumento de enfermedades alérgicas a nivel global. Ante esta creciente demanda, los diversos actores del mercado enfrentan el reto inminente de innovar y evolucionar para no quedarse atrás. Adaptarse a esta nueva realidad no es ya tanto una opción para las empresas del sector sino una necesidad para aprovechar el potencial de crecimiento

R. A. Geûens y E. Rengifo

Rosario A. Geûens A graduate in law from the Complutense University of Madrid-San Pablo CEU in 1991, Rosario has developed her professional career in international environments in Brussels and Madrid in the insurance and financial fields (maritime transport liability, credit insurance, solvency analysis), within leading national and international companies (Euler, Atradius, Coface). She joined the INBONIS team in 2022, motivated by a professional activity that contributes to economic development and by a challenging team environment. She currently holds the position of Senior Rating Analyst and Approving. Elena Rengifo A graduate in Business Administration from the Universidad Pontificia Comillas (ICADE), Elena has developed her professional career in the field of strategic consulting and economic and financial analysis. She has worked in companies such as Accenture and Alkemy, gaining experience in market analysis, digital transformation and strategic optimisation in various sectors. Her subsequent preparation for the competitive examinations for the Cuerpo Superior de Técnicos Comerciales y Economistas del Estado has allowed her to deepen his knowledge of international economics and finance. She recently joined the back office of the INBONIS analyst team at 2025. She is keen to work in a dynamic environment and to continue her professional career in a company that promotes economic development and social impact.